Lijfrente en de oudedagsreserve zijn de twee mogelijkheden om als IB-ondernemer fiscaal vriendelijk een pot voor later op te bouwen. Ze hebben ook verband met elkaar. Het zijn communicerende vaten. Neemt je oudedagsreserve toe? Dan wordt je jaarruimte voor lijfrente kleiner en andersom.

We hebben beide zo hun voor- en nadelen. Daarom kan het slim zijn deze gecombineerd te gebruiken. Door zowel een beleggingsrekening (box 3) voor de oudedagsreserve, als een pensioen (lijfrente) rekening (box 1) te gebruiken. Bij BrightPensioen open je beide rekeningen voor één lidmaatschap.

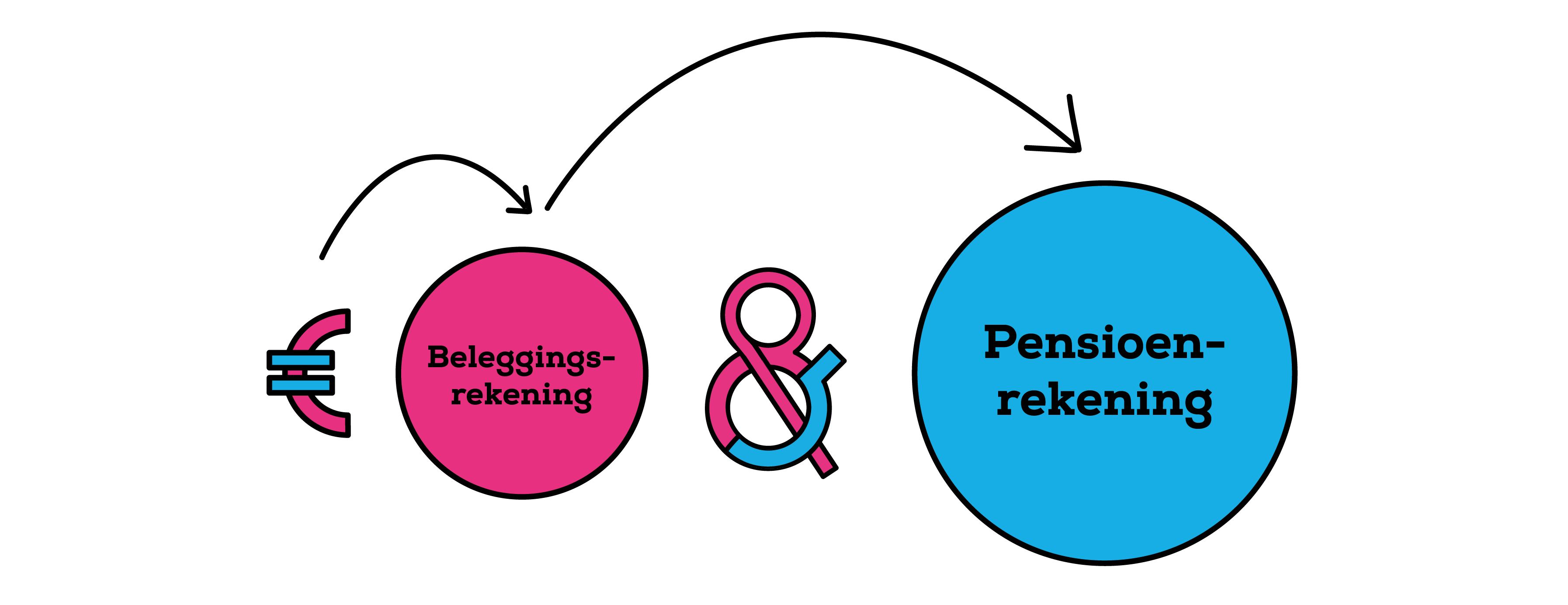

Zo werkt het combineren

Op je Bright beleggingsrekening stort je in het huidige jaar het bedrag dat je naar schatting aan oudedagsreserve wilt toevoegen. Bijvoorbeeld zo’n 10% van de winst die je denkt te gaan maken. Het is geen probleem dat je nog niet precies weet hoeveel dit gaat worden: op deze rekening ben je flexibel en je mag meer of minder dan de oudedagsreserve inleggen. Het is slim uit om regelmatig in te leggen.

In het jaar daarop kun je het bedrag aan oudedagsreserve geheel of gedeeltelijk overzetten naar je pensioenrekening (box 1). Op dat moment laat je de oudedagsreserve ‘vrijvallen’. Op het moment dat het bedrag aan oudedagsreserve is overgezet naar lijfrente en staat het vast voor jouw pensioen.

Op deze manier heb je in het jaar waarin je de winst gemaakt hebt direct het fiscale voordeel; het jaar erna wordt de oudedagsreserve omgezet naar lijfrente.

Als je winst uit onderneming meer dan € 44.000 bedroeg, kun je in het jaar erop het resterende bedrag aan jaarruimte alsnog benutten door dit extra te storten op je lijfrente rekening. Je kunt dit zelf berekenen met onze jaarruimte tool.

Mocht je het geld nog niet definitief vast willen zetten, dan kun je ook wachten tot een later moment om het over te zetten. Je laat jouw geld dan gewoon op je beleggingsrekening staan. De oudedagsreserve in jouw boekhouding mag in elk geval niet hoger worden dan het eigen vermogen in je eenmanszaak. Het rendement dat op de beleggingsrekening gemaakt wordt, is wel belast.

FOR & lijfrente: een voorbeeld

In 2018 is Peter begonnen als zzp’er. Hij heeft gedurende het jaar € 300 per maand ingelegd op een beleggingsrekening bij BrightPensioen. Zijn winst uit onderneming kwam dat jaar uit op € 30.300. Hij maakt gebruik van de oudedagsreserve en reserveert dat jaar 9,44% van € 30.300. Daardoor heeft hij in zijn boekhouding een reservering van € 2.860. Aan het eind van het jaar was het saldo op zijn beleggingsrekening gegroeid tot € 3.700.

In het begin van 2020 laat hij het saldo van de oudedagsreserve in zijn boekhouding weer vrijvallen. Hij zet een bedrag van € 4.720 over van zijn beleggingsrekening naar zijn pensioenrekening. Omdat de fiscale jaarruimte over een winst van € 50.000 uit 2019 hoger is dan de oudedagsreserve (€ 4.991 t.o.v. € 4.720) zet hij ook het verschil van € 271 aan ongebruikte jaarruimte nog extra over van zijn beleggingsrekening naar zijn pensioenrekening. Op dat moment heeft hij op zijn pensioenrekening € 8.091 (€ 3.100 + € 4.720 + € 271) en op zijn beleggingsrekening nog € 209.

Peter verwacht dat 2020 een goed jaar gaat worden en denkt zeker € 60.000 winst te gaan maken. Hij legt daarom maandelijks € 500 in op zijn beleggingsrekening.

En toen kwam corona onverwacht om de hoek kijken… Onzekerheid nam toe, ook voor Peter. Na negen maanden stopt hij daarom met inleggen op zijn beleggingsrekening. Peter komt in 2020 uiteindelijk ‘maar’ tot € 40.000 winst. Hij maakt opnieuw gebruik van de oudedagsreserve en voegt (9,44% x € 40.000=) € 3.776 toe aan zijn reserve. Hij besluit zijn oudedagsreserve in zijn boekhouding te laten staan en de inleg op zijn beleggingsrekening laat hij ook staan. Als hij in de toekomst weer meer zekerheid heeft over zijn inkomen, kan hij deze altijd nog overzetten naar lijfrente.

Begin 2021 heeft hij € 4.800 op zijn beleggingsrekening staan, € 8.300 op zijn pensioenrekening en in zijn boekhouding staat een oudedagsreserve van € 3.776.

In 2021 legt hij € 300 per maand in op zijn beleggingsrekening. Dat jaar eindigt weer wat beter met een winst van € 55.000. Hij maakt dit jaar wederom gebruik van de oudedagsreserve, dus er hij laat deze in zijn boekhouding toenemen met € 5.192. De onzekerheid over corona is nog niet voorbij en Peter laat zijn oudedagsreserve staan. Wel stort hij begin 2022 nog het resterende bedrag aan jaarruimte van € 416.

Aan het begin van 2022 staat er daardoor een FOR van € 8.968 in zijn boekhouding. Het saldo op zijn beleggingsrekening is € 9.100 en op zijn pensioenrekening € 9.400.

Dit voorbeeld laat zien dat je als IB-ondernemer de FOR en lijfrente slim kunt combineren. Hoe je maximaal kunt profiteren van het belastingvoordeel en tegelijkertijd een flexibele buffer kunt aanhouden ‘voor het geval dat’.

Belangrijk voordeel van deze manier van werken is dat je het geld ook daadwerkelijk opzijzet. Zodat je niet in de FOR-valkuil trapt. En die valkuil is: geen pensioen, maar wél een schuld bij de Belastingdienst opbouwen.

Waar je nog even op moet letten…

- Stop je met jouw bedrijf? Dan moet je inkomstenbelasting betalen over de vrijvallende oudedagsreserve.

- Je moet voldoen aan het urencriterium. Houd bijvoorbeeld een urenregistratie bij, zodat je dit kunt aantonen.

- De FOR mag niet ’te hoog’ oplopen. Sowieso nooit hoger dan het eigen vermogen in je eenmanszaak. Daarnaast kan een ‘overtollig hoog’ saldo aan cash of beleggingen in je eenmanszaak kan worden gezien als box 3 vermogen.

- Er bestaat een grote kans dat de oudedagsreserve wordt afgeschaft per volgend jaar. Over dit jaar (over 2022) kun je nog een bedrag toevoegen (“doteren”). En als je het boekjaar 2021 nog niet hebt afgesloten, kun je dat over het afgelopen jaar ook nog doen. Het idee van de fiscale oudedagsreserve is dat je deze op een bepaald moment overzet naar een lijfrenterekening. Maar het lijkt er (voor nu) op dat je al opgebouwde FOR wel gewoon in je boekhouding mag laten staan, als je dat wilt.

- Vraag bij twijfel advies aan je boekhouder of financieel adviseur.