Wat is lifecycle beleggen?

Lifecycle beleggen betekent dat je beleggingsmix verandert met de tijd. Simpel gezegd: als je jong bent, beleg je wat spannender. En als je pensioen dichterbij komt, juist wat voorzichtiger. Zo loop je minder risico als je bijna gaat stoppen met werken.

Bij Bright beleggen we automatisch volgens deze aanpak. Jij hoeft dus geen ingewikkelde keuzes te maken. Slim geregeld. En als je dat wél wilt? Dan kan dat ook.

Je leest hier alles over onze fondsen, hoe ze werken en wat jouw opties zijn.

Het Bright LifeCycle Fonds:

Groei en Inkomen

We beleggen met z’n allen in het Bright LifeCycle Fonds. Dat bestaat uit twee onderdelen: het fonds Groei en het fonds Inkomen.

- Groei zit vol met aandelen. Dat geeft meer kans op een hoog rendement, maar ook wat meer risico.

- Inkomen bestaat vooral uit (groene) obligaties. Dat is wat rustiger, met minder risico.

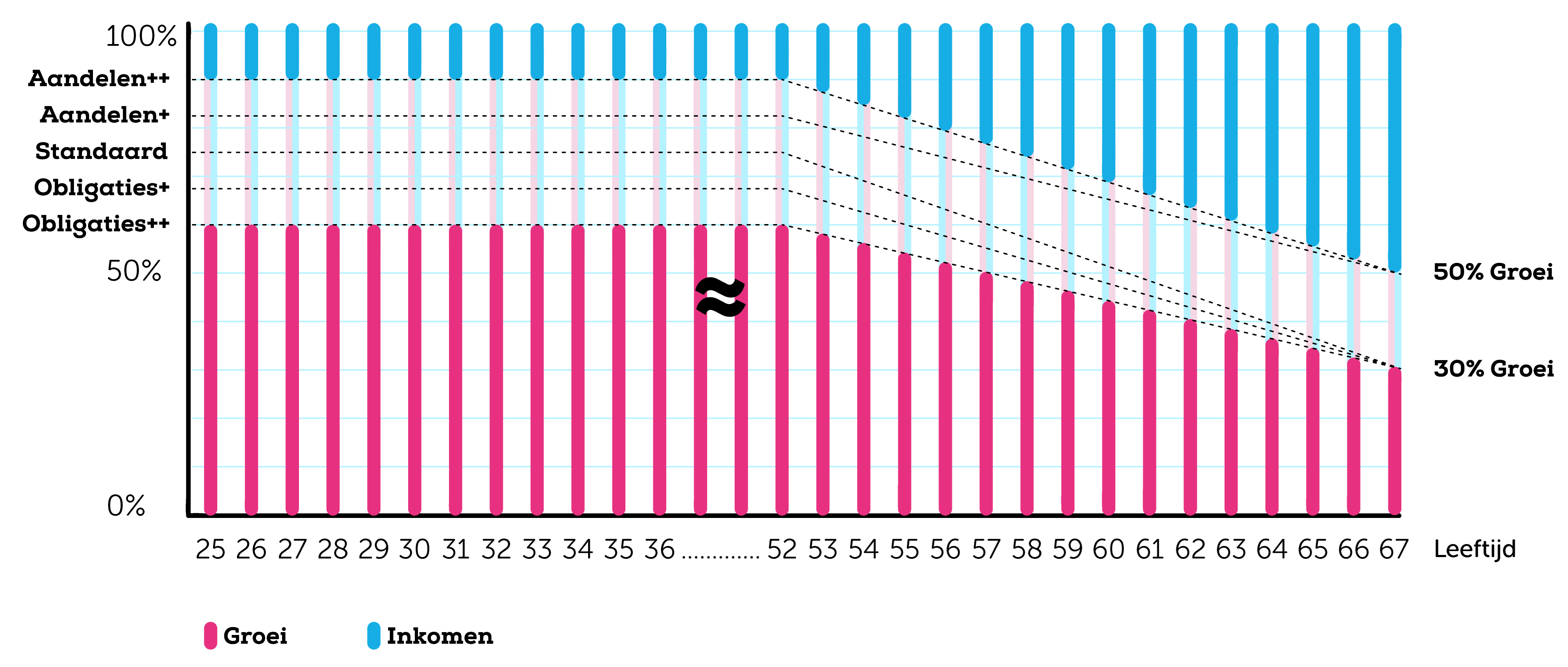

Samen vormen ze een slimme mix. In de beginfase (als je nog ver van je pensioen zit) zit je automatisch in 75% Groei en 25% Inkomen. Zo bouw je vermogen op.

Komt je pensioen dichterbij? Dan schuift die verhouding elke maand een beetje op. Meer obligaties, minder aandelen. Minder risico dus. Da’s lifecycle beleggen in actie.

De lifecycles van Bright:

wat past bij jou?

Bij Bright kies je zélf hoeveel risico je wilt nemen. Of je laat het gewoon aan ons over, dan blijf je in de Standaard Lifecycle. Makkelijk toch?

![]()

Lifecycle Aandelen++

90% aandelen, voor de durfal![]()

Lifecycle Aandelen+

82,5% aandelen, nét iets minder risico![]()

Standaard Lifecycle

75% aandelen, onze heldere middenweg![]()

Lifecycle Obligaties+

67,5% aandelen, iets voorzichtiger![]()

Lifecycle Obligaties++

60% aandelen, het meest defensief

Hoe dichter bij je pensioen, hoe meer we automatisch afbouwen naar obligaties. Bij de Standaard Lifecycle schuif je uiteindelijk naar 30% Groei en 70% Inkomen. De offensieve lifecycles blijven iets risicovoller (50/50), ook aan het einde.

In de onderstaande grafiek zie je de vijf lifecycles, met de twee verschillende afbouwniveau’s.

Veelgestelde vragen

-

Levert duurzaam beleggen meer rendement op dan niet duurzaam beleggen?

Daar is geen hard Ja of Nee op te antwoorden. Er zijn meerdere onderzoeken die aantonen dat duurzame beleggingen minstens zoveel opleveren als niet-duurzaam beleggen. Zoals het onderzoek van beleggingsfondsen beoordelaar Morningstar of het onderzoek van AXA IM. Maar er zijn ook onderzoeken die het omgekeerde beweren.

Maar ook al is er geen hard bewijs dat het meer oplevert: er is ook geen bewijs dat het minder oplevert. En aangezien pensioen een voorziening is die bedoeld is om je toekomst zeker te stellen, is het wat ons betreft een no-brainer om dat duurzaam en verantwoord te doen.

Goed te weten dat ook ons eigen fonds laat zien dat het beter dan gemiddeld presteerde sinds oprichting.

-

De integratie van duurzaamheidsrisico's in ons beleggingsbeleid (Artikel 3 SFDR)

Duurzaamheidsrisico’s zijn alle risico’s die voortkomen uit milieu, maatschappij of bestuur. Deze risico’s kunnen invloed hebben op de waarde van de beleggingen. Zo kan een natuurramp of slechte werkomstandigheden een grote invloed hebben op de waarde van een bedrijf.

Door te beleggen in minimaal lichtgroene ETF’s en donkergroene obligaties zijn de duurzaamheidsrisico’s in onze ogen beperkt voor het Bright LifeCycle Fonds. De bedrijven in de lichtgroene ETF’s worden nauwkeurig gescreend door indexproviders. De donkergroene obligaties financieren juist duurzame projecten voor de lange termijn.

Meet weten? Lees de prospectus in het documentencentrum.

-

Hoe werkt de pensioenindicator? Uitleg berekening en formule

De pensioenindicator geeft een indicatie van hoeveel geld je opzij moet leggen voor een bepaald pensioenvermogen. De berekening en formule van de tool worden hieronder toegelicht.

Berekening en formule pensioenindicator

De pensioenindicator gaat als volgt te werk.

1. Allereerst berekent de tool hoeveel jaar je nog zult opbouwen (je gewenste pensioenleeftijd minus je huidige leeftijd, afgerond naar beneden).

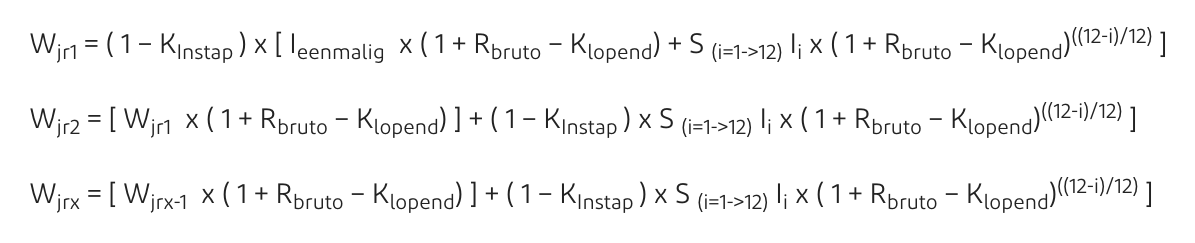

2. Daarna wordt er per jaar uitgerekend wat de waarde aan het eind van het jaar bedraagt van je eenmalige inleg plus het saldo aan het begin van het jaar (na aftrek van de instapvergoeding), vermeerderd met je maandelijkse inleg in dat jaar (na aftrek instapvergoeding), waarbij de maandelijkse inleg nog een deel van het jaar mee-rendeert.

In formulevorm ziet dat er dan zo uit (voor de wiskundigen onder ons):

3. Uiteindelijk komt de tool op het laatste jaar uit waarin pensioenvermogen wordt opgebouwd. Om tot de indicatie van het opgebouwde vermogen te komen, wordt de uitstapvergoeding van de eindwaarde van het laatste jaar afgetrokken.

- Indicatie opgebouwd vermogen (voor afronding) = ( Wgewenste eindleeftijd x ( 1 – Kuitstap )).

Dit bedrag ronden we bewust af naar het dichtstbijzijnde 500-tal. Het gaat per slot van rekening om een indicatie. Een niet afgerond bedrag zou een exacte voorspelling kunnen suggereren.

4. Met dit bedrag wordt vervolgens een indicatieve bruto maanduitkering berekend.

- Indicatie bruto uitkering per maand (voor afronding) = ( Indicatie Opgebouwd Pensioenvermogen x Puitkering ) / 12

Dit bedrag ronden we af naar het dichtstbijzijnde 10-tal. Dit is de indicatie bruto maanduitkering.

5. Om tot de koopkracht te komen, hanteren we de prijsindex o.b.v. de EU inflatie voorspelling van 2% per jaar (huidige jaar = 100) op de gewenste pensioenleeftijd. Deze gebruiken we vervolgens voor een inflatiecorrectie op de indicatie bruto maanduitkering. Deze koopkracht wordt ook afgerond op het dichtstbijzijnde 10-tal.

Uitleg rendement

Bij de getoonde rendementen zijn de jaarlijkse variabele beleggingskosten verrekend met het rendement. Deze kosten bestaan uit de transactiekosten en de jaarlijkse fondskosten (beide tegen kostprijs). We verrekenen met de meest recent bekende kosten. Immers: we beleggen tegen kostprijs, en deze verandert per jaar.

Ons vaste lidmaatschap wordt niet meegenomen in de berekening. Deze gaat namelijk niet ’ten koste’ van je pensioenvermogen, wordt los van je pensioenpot gefactureerd en voor dat lidmaatschap krijg je ook meer dan één rekening.

Melding: Bright wel of niet aantrekkelijk

Het kan voorkomen dat je een melding te zien krijgt dat BrightPensioen minder aantrekkelijk is voor jou. Dit doen wij om jou een eerlijk beeld te geven of pensioen opbouwen bij Bright interessant is.

De tool berekent namelijk hoeveel je zou hebben opgebouwd bij een fictieve aanbieder die 1,15% per jaar over het beheerd vermogen rekent en 0,75% in- en uitstapkosten per storting. Dit percentage is een gemiddelde van de kosten die 12 concullega’s met een duurzaam fonds rekenen. Deze concullega’s zijn Brand New Day, KNAB, NNEK, Nationale Nederlanden, Meesman, Pensioenbeleggen, Fintessa vermogensbeheer, OAKK, Peaks, Rabobank, Semmie en Stan & Wende.

Zodra het verschil in opgebouwd vermogen bij BrightPensioen en de fictieve aanbieder groter is dan de totale som aan lidmaatschapskosten bij Bright, verschijnt deze melding. Het niet verschijnen van een melding. betekent dus niet dat we de goedkoopste zijn, maar wél dat we goedkoper dan gemiddeld zijn.

Toelichting formule pensioenindicator

In de bovengenoemde formule is met onderstaande variabelen gewerkt:

- Wjrx = Waarde jaar x

- Ieenmalig = eenmalige inleg

- Ii = inleg in maand i

- Klopend = lopende fondskosten (zie hier), dit is onze kostprijs van de huidige portefeuille.

De verwachting is dat onze lopende fondskosten de komende jaren verder naar beneden zullen gaan. Toch kunnen wij de toekomst niet voorspellen. Er bestaat altijd een kans dat deze hoger uitvallen dan verwacht, al zal dit nooit meer dan 0,25% zijn.

- Kinstap = Instapvergoeding (0,08%)

- Kuitstap = uitstapvergoeding (0,08%)

- Rbruto = bruto rendement (als ingevoerd door jou). Onze lange termijn rendementsdoelstelling (ná kosten) ligt op 4% boven inflatie (2%), vandaar dat het default percentage van 6%.

- Let wel: bij kortere looptijden geldt vanwege de lifecycle afbouw een lagere rendementsdoelstelling. In onderstaande tabel is deze terug te vinden.

- Puitkering = Percentage uitkering die aangekocht kan worden. Hierbij gaan we uit van het percentage ná kosten zoals deze momenteel in de markt aangeboden worden. Voor een looptijd van 20 jaar rekenen we met 7,5%, voor 25 jaar met 6,75% en voor 30 jaar met 6,7%.

Verwacht bruto rendement volgens de lifecycle

Looptijd Indicatief bruto rendement Langer dan 47 jaar 6,5% 19 tot 47 jaar 6,0% 12 tot 18 jaar 5,5% 9 tot 11 jaar 5,0% 6 tot 8 jaar 4,5% 3 tot 5 jaar 4,0% Korter dan 3 jaar 3,5% Bovenstaande indicatieve bruto rendementen zijn tot stand gekomen op basis van de rendementen per subfonds die voortkomen uit de voorgeschreven berekeningen van het essentiële informatie document. Hierbij is gekozen voor een gemixt rendement waarbij 2/3 van het rendement uit het gematigde scenario is gebruikt en 1/3 van het rendement uit het gunstige scenario per subfonds. Hierna is het resulterende rendement teruggerekend naar een vergelijkbaar gemiddeld rendement over de desbetreffende looptijd. Deze gemiddelde rendementen zijn vervolgens naar beneden afgerond naar het dichtstbijzijnde halve procent.

-

Op welke datum moet ik mijn inleg ingesteld hebben om op tijd te zijn voor de eerstvolgende incassodatum?

Alle belangrijke data met betrekking tot incasseren en beleggen vind je hier.

-

Waarom kan ik pas na 56 dagen geld opnemen van mijn beleggingsrekening?

Voor SEPA-machtigingen geldt een wettelijke storneringstermijn van acht weken. Dit betekent dat je 56 dagen de tijd hebt om de inleg die wij hebben geïncasseerd, terug te draaien. Omdat wij de inleg maandelijks beleggen, is het mogelijk de incasso te storneren, terwijl het bedrag reeds belegd is. Dat willen wij natuurlijk voorkomen!

Daarom is het niet mogelijk een opnameverzoek te doen van bedragen die je minder dan 56 dagen geleden hebt ingelegd.

Los van de storneringstermijn is het niet verstandig om voor zo’n korte termijn te beleggen. Er kunnen zich uiteraard onvoorziene omstandigheden voordoen waardoor je toch (eerder) geld moet opnemen. Maar in alle andere gevallen, bedenk: beleggen is iets voor de lange termijn.